上海聚亿展览服务有限公司

地址:上海市松江区莘砖公路668号双子楼A栋1003室

联系人:杨浩(销售总监)

电话:021-31078232

手机:18964878976

Q Q: 515616785

Email:cmehexpo@163.com

2022年过去了快一半了,新冠之后,没有人能够预测接下来哪一个赛道是好的,也没有人能预料集采的进展速度,整个IVD的快速发展还会持续多久,小编收集了2022年中国体外诊断行业产业链市场,在中国产业研究院的基础上,发表了自己的看法,欢迎各位踊跃讨论,希望可以给迷茫的我们有一个好的答案。

不知不觉中已经分析了很多的细分市场,从POCT市场、生化市场、糖化血红蛋白市场、免疫市场、流水线市场等都做了分析,也希望各位可以给我一些建议,同时也希望可以给同行们一些思考。 今天根据中国产业研究院的数据统计,我们一起来分析一下整个IVD行业的中下游,数据来源为中国产业研究院。文字部分为小编个人心得,不到之处,还望指正。

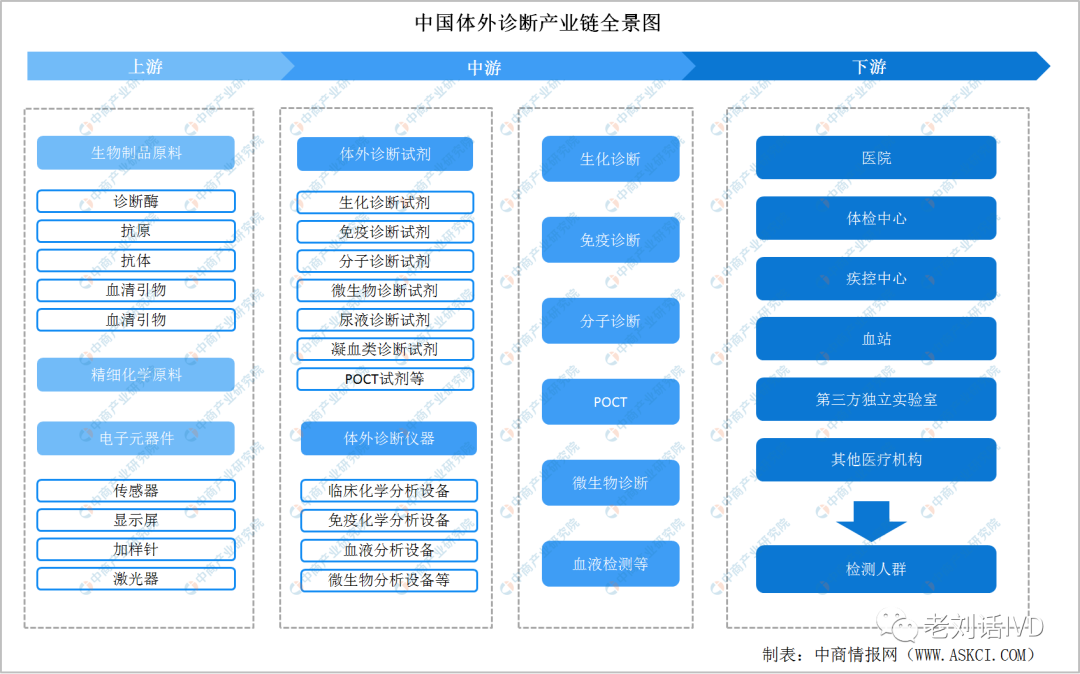

一、产业链

体外诊断产业链上游为体外诊断原料,上游的主要表现为生物制品原料、精细化学原料、精密电子元器件等。体外诊断中游产业链主要为体外诊断仪器和体外诊断试剂,体外诊断主要包括生化诊断、免疫诊断、分子诊断、微生物诊断等,下游的需求主要是来自医院、体检中心、疾控中心、第三方独立实验室、血站、其他医疗机构等。通过对产业链的分析,可以让我们快速的了解行业的整个闭环,有利于梳理我们上下级的关系,从而做到心中有数。

资料来源:中商产业研究院

二、上游产业链

1、市场规模情况

我们常见的体外诊断的原料主要包括酶、抗原、抗体等体外诊断试剂的关键原料。我国近些年体外诊断的发展十分迅速,同时作为产业链上游的体外诊断原料的市场需求也相应的快速扩大,整体的市场规模从2016年的41亿元增长至2021年的122亿元,2016-2021年的CAGA为29%,保守预计2022年的市场规模将有望达到145亿元。整个行业的上游产业链呈现快速增长,一方面反映了我国IVD行业的蓬勃发展,国内IVD企业的百花齐放,另外一方面也侧面反映出未来我国IVD的前景也是非常的美好。

数据来源:弗若斯特沙利文、中商产业研究院整理

2、上游原料进出口市场

从整个市场格局而言,进口的上游原料产品依然占据体外诊断试剂原料市场的主导地位,2021年,进口产品市场规模为107亿元,占体外诊断试剂原料市场的88%;国产产品市场规模为15亿元,市场的盘子比较小,但是整体的增长速度是要快于进口的,随着我国国家政府扶持以及国内企业技术水平的不断提升,以及对生物科技产业供应链本地化重视程度的不断加强,预计2024年国产体外诊断试剂原料市场规模将达27亿元,虽然进口仍然占据着主流的市场,但是其走势仍然会像生免一样,走向国产替代,当下,生免国产替代正当时,而上游原料还是绝大多数以进口的居多,也侧面的反映了我国在源头上被卡脖子,只有掌握了源头,才能掌握IVD的中下游。

3、竞争格局

体外诊断试剂的上游的核心原材料基本被跨国企业所垄断,比如Hytest的心肌标志物的原料(于2021年9月被迈瑞收购),Meridian的寄生虫、真菌检测原料,龟甲万的糖化血红蛋白原料等,这些都是掌握在进口的企业中。而国内以试剂原料作为主营业务的领军企业是菲鹏生物,目前在原料领域发展势头强劲,国内市场的菲鹏,诺唯赞等企业, 都是我国IVD上游原料的后起之秀,相信他们的发展,会为我国IVD的上游带来全新的竞争格局。

资料来源:中商产业研究院整理

三、中游产业链

1、体外诊断试剂市场

1.1 POCT试剂市场

自从2020年的新冠疫情爆发以来,POCT(即时检验)因为其便利性,体积小巧,操作简单等进一步展现了其优势所在,在出入境、机场、火车站、基层医疗单位等场景得以广泛应用,操作的简易性节约了医疗资源、提高了检测效率,在疫情防控方面发挥了重要作用。同时,新冠检测的需求亦推动了POCT市场规模的快速增长,2022年的抗原,更是把POCT推向了一个高峰。2016-2021年,我国POCT试剂市场规模从53亿元增长至173亿元,整体的年复合增长率超过了30%,表现出异常的强劲,保守预计2022年市场规模将达到207亿元,2024年市场规模将达290亿元。在所有的细分领域中,POCT的年复合增长率是最高的,也是未来看好的二大赛道之一;POCT因为其灵活性,可操作性强,相较于大设备而言更好的入院,所以代理商都比较青睐,POCT小发光目前也是正值壮年,未来很有可能会对大设备造成冲击。

1.2、免疫诊断试剂市场

免疫诊断试剂产品的要求是灵敏性、精确度高,在整个科室也是大头,收费相对于生化而言都比较高,虽然没有办法做到向生化那样的大部分国产替代,但是与生化检测成本差距逐渐缩小,对临床生化产品中的免疫类产品形成了部分替代。另外,“免疫类和分子诊断”是新产品研发的重点,而分子诊断受技术和成本的影响,短期内很难快速普及。因此,免疫试剂仍然是整个IVD领域的主流地位,2021年我国免疫诊断试剂市场规模超过380亿元。预计2022年市场规模将达445亿元。未来,免疫市场仍然是各大家争名逐利的地方。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

2、体外诊断规模

2.1市场规模

据统计数据显示,我国体外诊断市场规模从2016年的450亿元增长到2021年的1243亿元,占医疗器械市场规模的比例从2016年的12.2%增长到2019年的15.1%。占据的比重越来越重,预计未来几年体外诊断市场将仍然继续保持增长,到2022年我国体外诊断市场规模将达到1460亿元,2024年市场规模将逼近2000亿元。国内的老龄化加剧,资本的介入,居民健康意识的提高,这些都是给IVD市场注入的强心剂。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.2 市场占比情况

刚刚在上面的分析中也说到过,免疫诊断市场份额最大,占据了38%的市场份额,生化诊断、分子诊断、POCT诊断等诊断技术分别占据19%、15%和11%的市场份额,未来POCT和分子赛道将会是黄金赛道,整个生化领域将步入国产试剂拼刺刀的时刻,POCT和分子诊断未来也会超过生化诊断,和免疫诊断一起组成新的三足鼎立。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

3、细分市场

3.1 免疫市场规模

免疫诊断目前作为国内体外诊断市场中最大的细分板块,也是各大体外诊断研发生产企业的核心竞争领域,其中化学发光技术正逐渐替代传统的ELISA技术,成为免疫诊断领域的主流检测手段。2021年免疫诊断市场规模达387亿元。预计2022年我国免疫诊断市场规模将达445亿元.

数据来源:中国生物工程学会、中国药品监督管理研究会、中商产业研究院整理

根据Kalorama的数据,过去数年国内免疫诊断试剂市场化学发光试剂的市场份额逐年提升,由2010年的44.20%提升到2016年的79.00%,但是对比于发达国家、地区90%的市场份额化学发光的市场占比还有进一步提升空间,预计2022年我国化学发光市场占比将达88%。

数据来源:Kalorama、中商产业研究院整理

3.2 生化市场规模

生化诊断在我国发展较早,多年来一直为医院常规诊断检测项目,因为生化的整体收费比较低,虽然生化的检测量比较庞大,但是整体的规模相对于免疫诊断要小的多;目前我国生化诊断试剂基本实现国产化,大部分产品已完成进口替代,国产试剂的进口替代率已完成60%以上。数据显示,2021年中国生化诊断行业市场规模约为92亿元,未来将保持6-7%增速平稳增长,预计到2022年市场规模将达96亿元,生化的整体增速会逐渐趋于平稳,跟着行业的整体增速走,生化危机已经出现了,不知道在生化市场,未来有哪些新的突破

3.3 分子诊断

分子诊断是应用分子生物学方法,通过检测受检个体或其携带的病毒、病原体的遗传物质的结构或含量的变化来为疾病的预防、诊断、治疗提供信息和依据的技术。分子诊断属于高技术含量的项目,新冠的到来,其实加速了我国分子诊断的发展,但是目前主流的分子平台还是进口平台,国产目前仍然在加速赶超中,如前面所言,试剂的源头,我们仍然很落后。数据显示,2020年我国分子诊断市场规模约为92亿元,预计至2022年行业市场规模将增至127.9亿元,和POCT并列目前2大黄金赛道。

数据来源:中国生物工程学会、中国药品监督管理研究会、中商产业研究院整理

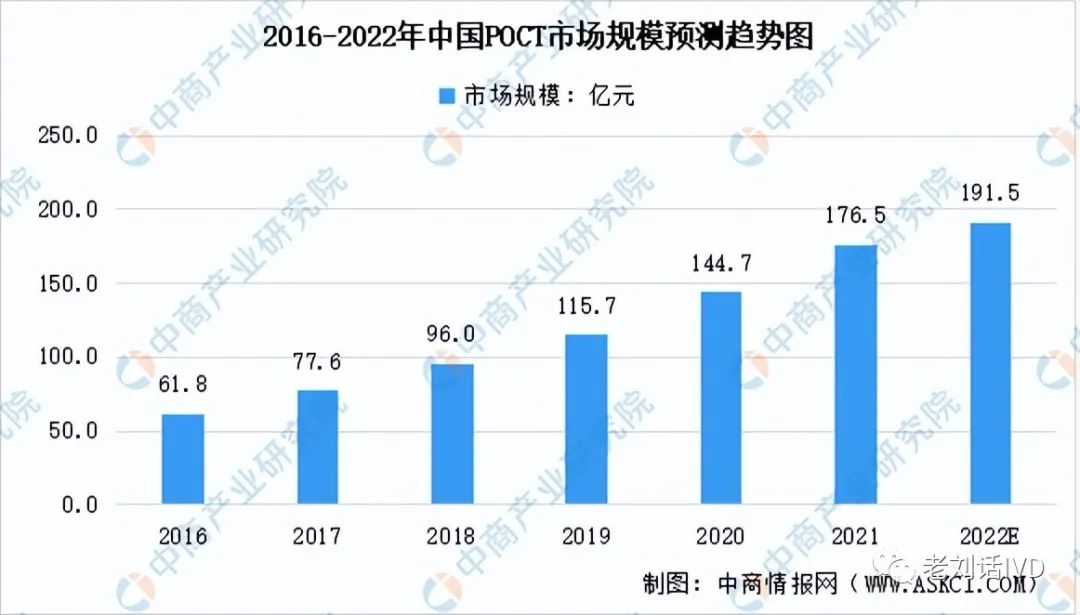

3.4 POCT

POCT也称为“即时诊断”英文(Point of care testing),是体外诊断行业的主要细分领域之一。目前,POCT凭借其使用方便、快速等诸多优点,已成为体外诊断行业内发展最快的细分领域之一。POCT目前百花齐放,群芳斗艳,好不热闹,荧光之间的PK,目前又带来化学发光的PK,整体的发展一片向好,可谓是未来的掌上明珠,近年来,POCT可用测试的范围、设备的技术可靠性均得到了较大幅度的提高。2016年我国POCT市场规模61.75亿元,2021年增至176.5亿元,预计2022年我国POCT市场规模将达191.5亿元。

四、下游市场分析

医院是体外诊断行业最大的下游需求端,占总市场规模的89%,第三方独立实验室占比约1%,体检中心市场占比4%,其他领域需求占比6%。

1、医院规模情况

近年来,我国医院数量稳步增加,总体保持在3万个以上。2021年中国其中医院3.7万个,比上年增加0.2万个。其中,公立医院1.2万个,民营医院2.5万个。

2、CDC

疾控中心是由政府举办的实施国家级疾病预防控制与公共卫生技术管理和服务的公益事业单位。近年来,我国疾控中心呈现减少的趋势。2021年中国疾控中心数量3456个,2021年减少至3380个。

3、体检消费人群

随着居民收入水平的提高、健康管理意识的提升,人们越来越认识到日常保健、定期检查对于健康的重要性,“预防优先”的健康观念深入人心,个人体检的意愿及频次都将进一步提升。数据显示,2021年我国健康体检人数6.9亿人,预计2022年我国健康体检人数可达7.3亿人。

回首整个2021年,有太多的因素在其中,新冠的红利让大把人实现了财富自由,现在随着互联网行业的萎靡,红了十几年的互联网行业也开始走向下坡路,IVD行业的风光还能持续几年,我们不得而知,只有做到完善自己,才不会被行业优化。